Diferença Entre Leasing, Consórcio e Financiamento: Guia Completo 2025

Entenda de forma simples e clara a diferença entre leasing, consórcio e financiamento, descubra qual opção oferece menor custo e veja qual modalidade vale mais a pena para comprar seu carro em 2025-2026.

FINANCEAMENTO E COMPRA DE CARROS

11/5/202510 min read

Comprar um carro continua sendo um dos maiores sonhos dos brasileiros. No entanto, com a alta dos preços e as mudanças no mercado financeiro, entender qual é a melhor forma de adquirir um veículo — leasing, consórcio ou financiamento — se tornou essencial para fazer um bom negócio.

Em 2025, com a queda gradual da taxa Selic e novas linhas de crédito automotivo surgindo, as oportunidades estão melhores, mas também mais complexas. Cada opção tem suas vantagens, riscos e custos ocultos que podem impactar diretamente o bolso do comprador.

Neste artigo, você vai entender de forma simples e completa:

O que é leasing, consórcio e financiamento;

Como cada modalidade funciona;

Suas principais vantagens e desvantagens;

E, no fim, qual delas é a melhor escolha em 2025-2026, dependendo do seu perfil e objetivo.

O que é Leasing?

O leasing, também conhecido como arrendamento mercantil, é uma forma de “aluguel com opção de compra”. Na prática, o banco ou instituição financeira compra o carro em seu nome e o “aluga” para você por um período determinado.

Durante esse tempo, você paga parcelas mensais e, ao final do contrato, tem três opções:

1. Comprar o veículo, pagando um valor residual (pré-definido em contrato);

2. Renovar o contrato, escolhendo outro carro;

3. Devolver o carro à empresa de leasing.

Essa modalidade é muito usada por empresas e frotistas, mas tem ganhado espaço entre pessoas físicas que querem trocar de carro com frequência e evitar a desvalorização.

Vantagens do leasing

Menor entrada: geralmente não exige entrada alta, diferente do financiamento.

Parcelas menores: os valores mensais costumam ser mais baixos.

Troca fácil: ideal para quem gosta de trocar de carro a cada 2 ou 3 anos.

Benefícios fiscais (para empresas): é possível deduzir o leasing como despesa operacional.

Desvantagens do leasing

O carro não é seu durante o contrato — o bem fica no nome do banco.

Valor residual pode ser alto ao final.

Menos flexibilidade: é mais difícil quitar ou vender o veículo antes do prazo.

O que é Consórcio?

O consórcio é uma modalidade de compra coletiva, em que várias pessoas se unem para formar um grupo e contribuir mensalmente com um valor que será usado para contemplar um ou mais membros por mês (por sorteio ou lance).

É uma opção muito procurada por quem não tem pressa para comprar o carro, mas quer fugir dos juros cobrados no financiamento tradicional.

Como funciona o consórcio

1. Você entra em um grupo e escolhe o valor do crédito (por exemplo, R$ 80 mil para um carro novo).

2. Todos os participantes pagam parcelas mensais.

3. A cada mês, alguns são contemplados e recebem a carta de crédito para comprar o carro à vista.

4. A contemplação pode acontecer por sorteio ou lance (antecipação de parcelas).

Vantagens do consórcio

Sem juros: cobra apenas taxas administrativas, bem menores que juros bancários.

Planejamento financeiro: ideal para quem quer comprar sem se endividar.

Pode ser usado em carros novos ou seminovos.

Boa valorização da carta de crédito: se você esperar, o valor é corrigido pela inflação do veículo.

Desvantagens do consórcio

Demora para ser contemplado (se você não der lance).

Taxas administrativas variam conforme a empresa.

Não é ideal para quem precisa do carro imediatamente.

O que é Financiamento?

O financiamento de veículos é a forma mais comum de compra no Brasil. Nesse modelo, o banco ou financeira paga o valor total do carro à loja, e o comprador devolve o dinheiro em parcelas com juros.

Existem dois principais tipos:

Crédito Direto ao Consumidor (CDC) — o carro fica no nome do comprador, com alienação ao banco até o fim do pagamento.

Financiamento via leasing — o carro fica no nome do banco até a quitação, mas as condições são semelhantes.

Vantagens do financiamento

Compra imediata: você sai da concessionária com o carro no mesmo dia.

Prazos longos: até 60 meses (ou mais).

Possibilidade de refinanciamento.

Mais flexível: permite entrada, troca e até antecipação de parcelas.

Desvantagens do financiamento

Juros altos, principalmente em períodos de Selic elevada.

Custo total alto: o carro pode sair até 40% mais caro.

Risco de inadimplência: atraso resulta em busca e apreensão.

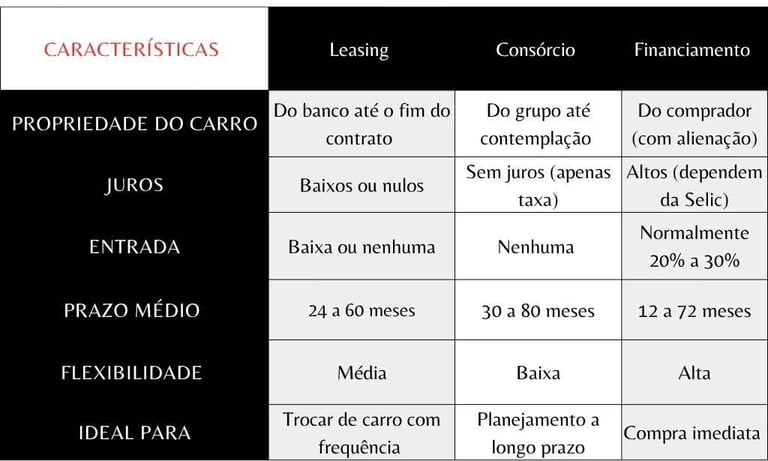

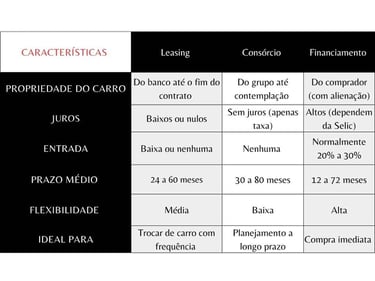

Comparativo Direto: Leasing x Consórcio x Financiamento

Qual é a melhor opção para 2025-2026?

A resposta depende do seu perfil financeiro e da urgência em comprar o veículo.

Mas há tendências importantes que vale observar para quem vai investir em um carro nos próximos dois anos:

📉 Queda da Selic e novos financiamentos mais baratos

A tendência de queda na taxa Selic deve reduzir o custo dos financiamentos. Bancos e montadoras já planejam linhas com juros menores, o que torna o financiamento novamente atraente para quem quer comprar agora.

Por exemplo: se a Selic cair para 9% ao ano, as taxas de financiamento podem ficar abaixo de 1,5% ao mês — o que já representa uma economia relevante em contratos longos.

⚙️ Leasing volta com força em carros elétricos

Muitas montadoras estão usando o leasing para facilitar o acesso a carros elétricos e híbridos. O modelo permite que o cliente troque de carro a cada 2 ou 3 anos, acompanhando a rápida evolução tecnológica desse segmento.

Empresas como BYD, BMW e Tesla já trabalham com planos de assinatura e leasing flexível, o que transforma essa modalidade em uma tendência crescente em 2025.

💰 Consórcio continua vantajoso para quem planeja a longo prazo

Mesmo com as novas facilidades de crédito, o consórcio segue imbatível em economia. É ideal para quem quer disciplinar o próprio orçamento e comprar sem juros.

Além disso, os grupos de consórcio de carros elétricos e híbridos estão se multiplicando, permitindo investir em modelos sustentáveis com mais tranquilidade.

Dicas para Escolher a Melhor Opção

Avalie seu tempo de compra: se você quer o carro agora, financiamento é o caminho. Se pode esperar, o consórcio sai mais barato.

Simule diferentes cenários: use simuladores de bancos e consórcios para comparar o custo total.

Considere o custo total e não apenas a parcela.

Verifique taxas ocultas (seguros, administração, IOF).

Pense na revenda: no leasing, você não é dono até o fim, o que limita negociações.

Qual é o mais vantajoso em 2025?

Vamos a um resumo prático:

Financiamento: ideal para quem quer o carro já e pode pagar juros moderados.

Consórcio: melhor opção para quem tem paciência e quer economizar.

Leasing: ideal para quem quer dirigir sempre carros novos, especialmente elétricos, sem se preocupar com revenda.

Em 2025-2026, o financiamento deve dominar o mercado, mas o consórcio crescerá com força entre consumidores mais conscientes e o leasing ganhará espaço entre carros elétricos premium.

O futuro da compra de carros no Brasil

A chegada dos carros elétricos e híbridos está mudando completamente o jeito de comprar e financiar veículos.

O leasing e os modelos por assinatura tendem a se tornar o “novo normal”, enquanto o financiamento se adapta com taxas mais inteligentes e planos personalizados.

Além disso, o avanço das fintechs está transformando a forma de conseguir crédito: hoje é possível fazer simulações instantâneas online, comparar dezenas de opções e até receber aprovação digital em minutos.

Ou seja, a compra de carro em 2025 será muito mais tecnológica, flexível e estratégica.

Conclusão

Escolher entre leasing, consórcio e financiamento não é apenas uma questão de custo, mas de planejamento e perfil.

Em um cenário de juros em queda e transformação digital, entender as diferenças entre essas modalidades é o primeiro passo para não pagar mais do que precisa.

Se você quer o carro agora: financiamento.

Se pode esperar e quer economizar: consórcio.

Se quer sempre dirigir o mais novo e moderno: leasing.

Independentemente da escolha, pesquise, simule e compare.

Em 2025, informação é o combustível mais valioso antes de colocar o pé no acelerador. 🚗💨

Comprar um carro continua sendo um dos maiores sonhos dos brasileiros. No entanto, com a alta dos preços e as mudanças no mercado financeiro, entender qual é a melhor forma de adquirir um veículo — leasing, consórcio ou financiamento — se tornou essencial para fazer um bom negócio.

Em 2025, com a queda gradual da taxa Selic e novas linhas de crédito automotivo surgindo, as oportunidades estão melhores, mas também mais complexas. Cada opção tem suas vantagens, riscos e custos ocultos que podem impactar diretamente o bolso do comprador.

Neste artigo, você vai entender de forma simples e completa:

O que é leasing, consórcio e financiamento;

Como cada modalidade funciona;

Suas principais vantagens e desvantagens;

E, no fim, qual delas é a melhor escolha em 2025-2026, dependendo do seu perfil e objetivo.

O que é Leasing?

O leasing, também conhecido como arrendamento mercantil, é uma forma de “aluguel com opção de compra”. Na prática, o banco ou instituição financeira compra o carro em seu nome e o “aluga” para você por um período determinado.

Durante esse tempo, você paga parcelas mensais e, ao final do contrato, tem três opções:

1. Comprar o veículo, pagando um valor residual (pré-definido em contrato);

2. Renovar o contrato, escolhendo outro carro;

3. Devolver o carro à empresa de leasing.

Essa modalidade é muito usada por empresas e frotistas, mas tem ganhado espaço entre pessoas físicas que querem trocar de carro com frequência e evitar a desvalorização.

Vantagens do leasing

Menor entrada: geralmente não exige entrada alta, diferente do financiamento.

Parcelas menores: os valores mensais costumam ser mais baixos.

Troca fácil: ideal para quem gosta de trocar de carro a cada 2 ou 3 anos.

Benefícios fiscais (para empresas): é possível deduzir o leasing como despesa operacional.

Desvantagens do leasing

O carro não é seu durante o contrato — o bem fica no nome do banco.

Valor residual pode ser alto ao final.

Menos flexibilidade: é mais difícil quitar ou vender o veículo antes do prazo.

O que é Consórcio?

O consórcio é uma modalidade de compra coletiva, em que várias pessoas se unem para formar um grupo e contribuir mensalmente com um valor que será usado para contemplar um ou mais membros por mês (por sorteio ou lance).

É uma opção muito procurada por quem não tem pressa para comprar o carro, mas quer fugir dos juros cobrados no financiamento tradicional.

Como funciona o consórcio

1. Você entra em um grupo e escolhe o valor do crédito (por exemplo, R$ 80 mil para um carro novo).

2. Todos os participantes pagam parcelas mensais.

3. A cada mês, alguns são contemplados e recebem a carta de crédito para comprar o carro à vista.

4. A contemplação pode acontecer por sorteio ou lance (antecipação de parcelas).

Vantagens do consórcio

Sem juros: cobra apenas taxas administrativas, bem menores que juros bancários.

Planejamento financeiro: ideal para quem quer comprar sem se endividar.

Pode ser usado em carros novos ou seminovos.

Boa valorização da carta de crédito: se você esperar, o valor é corrigido pela inflação do veículo.

Desvantagens do consórcio

Demora para ser contemplado (se você não der lance).

Taxas administrativas variam conforme a empresa.

Não é ideal para quem precisa do carro imediatamente.

O que é Financiamento?

O financiamento de veículos é a forma mais comum de compra no Brasil. Nesse modelo, o banco ou financeira paga o valor total do carro à loja, e o comprador devolve o dinheiro em parcelas com juros.

Existem dois principais tipos:

Crédito Direto ao Consumidor (CDC) — o carro fica no nome do comprador, com alienação ao banco até o fim do pagamento.

Financiamento via leasing — o carro fica no nome do banco até a quitação, mas as condições são semelhantes.

Vantagens do financiamento

Compra imediata: você sai da concessionária com o carro no mesmo dia.

Prazos longos: até 60 meses (ou mais).

Possibilidade de refinanciamento.

Mais flexível: permite entrada, troca e até antecipação de parcelas.

Desvantagens do financiamento

Juros altos, principalmente em períodos de Selic elevada.

Custo total alto: o carro pode sair até 40% mais caro.

Risco de inadimplência: atraso resulta em busca e apreensão.

Comparativo Direto: Leasing x Consórcio x Financiamento

Qual é a melhor opção para 2025-2026?

A resposta depende do seu perfil financeiro e da urgência em comprar o veículo.

Mas há tendências importantes que vale observar para quem vai investir em um carro nos próximos dois anos:

📉 Queda da Selic e novos financiamentos mais baratos

A tendência de queda na taxa Selic deve reduzir o custo dos financiamentos. Bancos e montadoras já planejam linhas com juros menores, o que torna o financiamento novamente atraente para quem quer comprar agora.

Por exemplo: se a Selic cair para 9% ao ano, as taxas de financiamento podem ficar abaixo de 1,5% ao mês — o que já representa uma economia relevante em contratos longos.

⚙️ Leasing volta com força em carros elétricos

Muitas montadoras estão usando o leasing para facilitar o acesso a carros elétricos e híbridos. O modelo permite que o cliente troque de carro a cada 2 ou 3 anos, acompanhando a rápida evolução tecnológica desse segmento.

Empresas como BYD, BMW e Tesla já trabalham com planos de assinatura e leasing flexível, o que transforma essa modalidade em uma tendência crescente em 2025.

💰 Consórcio continua vantajoso para quem planeja a longo prazo

Mesmo com as novas facilidades de crédito, o consórcio segue imbatível em economia. É ideal para quem quer disciplinar o próprio orçamento e comprar sem juros.

Além disso, os grupos de consórcio de carros elétricos e híbridos estão se multiplicando, permitindo investir em modelos sustentáveis com mais tranquilidade.

Dicas para Escolher a Melhor Opção

Avalie seu tempo de compra: se você quer o carro agora, financiamento é o caminho. Se pode esperar, o consórcio sai mais barato.

Simule diferentes cenários: use simuladores de bancos e consórcios para comparar o custo total.

Considere o custo total e não apenas a parcela.

Verifique taxas ocultas (seguros, administração, IOF).

Pense na revenda: no leasing, você não é dono até o fim, o que limita negociações.

Qual é o mais vantajoso em 2025?

Vamos a um resumo prático:

Financiamento: ideal para quem quer o carro já e pode pagar juros moderados.

Consórcio: melhor opção para quem tem paciência e quer economizar.

Leasing: ideal para quem quer dirigir sempre carros novos, especialmente elétricos, sem se preocupar com revenda.

Em 2025-2026, o financiamento deve dominar o mercado, mas o consórcio crescerá com força entre consumidores mais conscientes e o leasing ganhará espaço entre carros elétricos premium.

O futuro da compra de carros no Brasil

A chegada dos carros elétricos e híbridos está mudando completamente o jeito de comprar e financiar veículos.

O leasing e os modelos por assinatura tendem a se tornar o “novo normal”, enquanto o financiamento se adapta com taxas mais inteligentes e planos personalizados.

Além disso, o avanço das fintechs está transformando a forma de conseguir crédito: hoje é possível fazer simulações instantâneas online, comparar dezenas de opções e até receber aprovação digital em minutos.

Ou seja, a compra de carro em 2025 será muito mais tecnológica, flexível e estratégica.

Conclusão

Escolher entre leasing, consórcio e financiamento não é apenas uma questão de custo, mas de planejamento e perfil.

Em um cenário de juros em queda e transformação digital, entender as diferenças entre essas modalidades é o primeiro passo para não pagar mais do que precisa.

Se você quer o carro agora: financiamento.

Se pode esperar e quer economizar: consórcio.

Se quer sempre dirigir o mais novo e moderno: leasing.

Independentemente da escolha, pesquise, simule e compare.

Em 2025, informação é o combustível mais valioso antes de colocar o pé no acelerador. 🚗💨

Montrex

Montrex © 2025. Todos os direitos reservados.